医疗器械生产企业概况

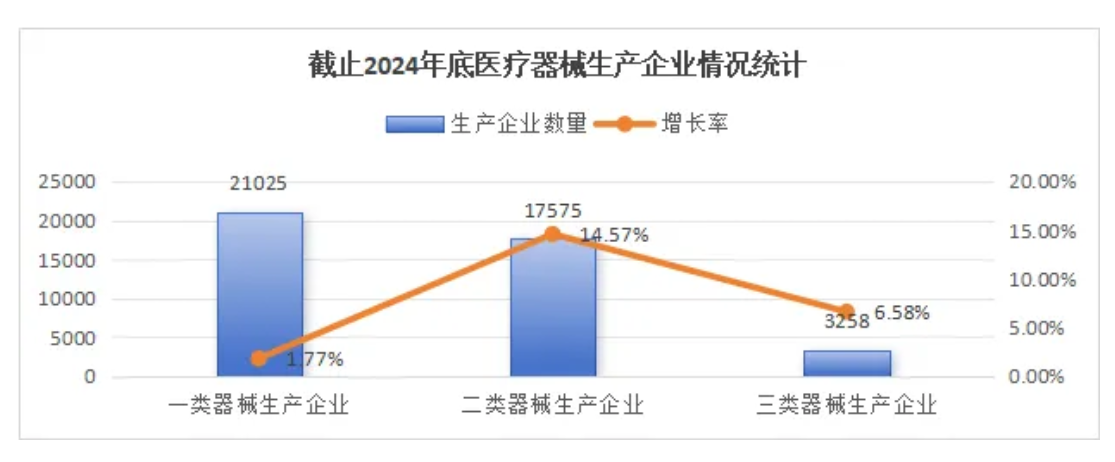

根据国家药监局数据整理,截止2024年底,全国共有医疗器械生产企业32752家,较2023年底(32313家)增长1.36%。2020年至2024年全国境内医疗器械生产企业整体呈增长趋势,除2023年稍有下降外,其余年份均有不同程度的增长,2020-2024年年均复合增长率CAGR为5.47%。

其中,可生产一类医疗器械企业21025家,同比增长1.77%,市场格局相对稳定;可生产二类医疗器械企业17575家,同比增长14.57%,在三者中增长率最高,该领域存在较多的发展机遇;可生产三类医疗器械企业3258家,同比增长6.58%,虽然企业数量相对较少,但依然保持了一定的增长态势。

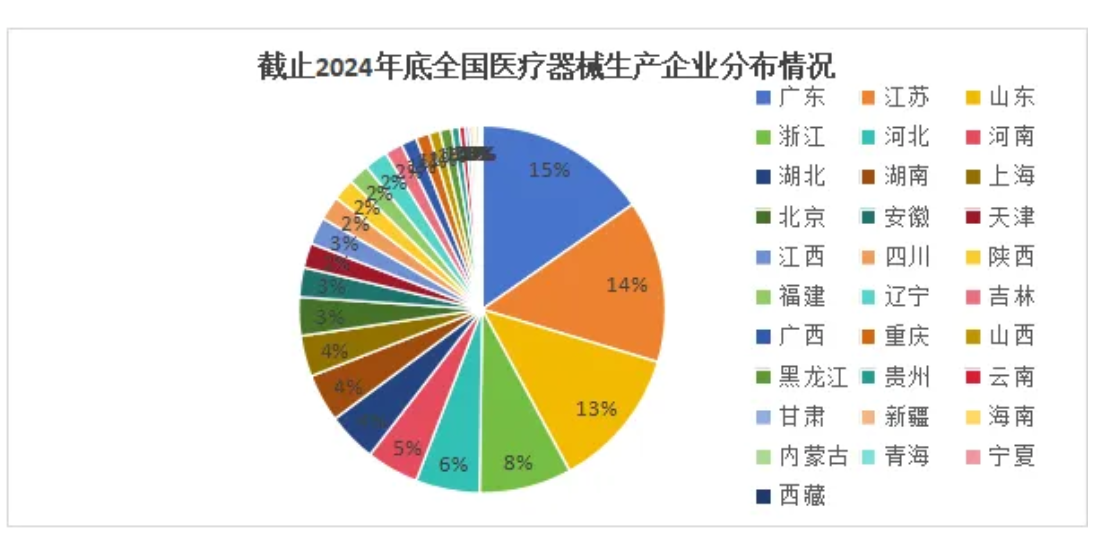

从区域分布来看,集中度较高。2024年全国境内医疗器械生产企业总体数量呈现出明显的地域分布差异。广东、江苏、山东三省占据主导地位,全国占比分别达 15.32%、14.31%、12.45%,位列前三,是医疗器械生产的核心区域。浙江(8.15%)、河北(5.64%)等省份紧随其后,也有一定规模的企业集聚。而青海(0.10%)、宁夏(0.09%)、西藏(0.05%)等省份占比较低,企业数量相对较少。整体上,企业数量分布不均衡,东部沿海及中部部分省份优势突出,西部地区多数省份占比较小。

国内医疗器械上市企业概况

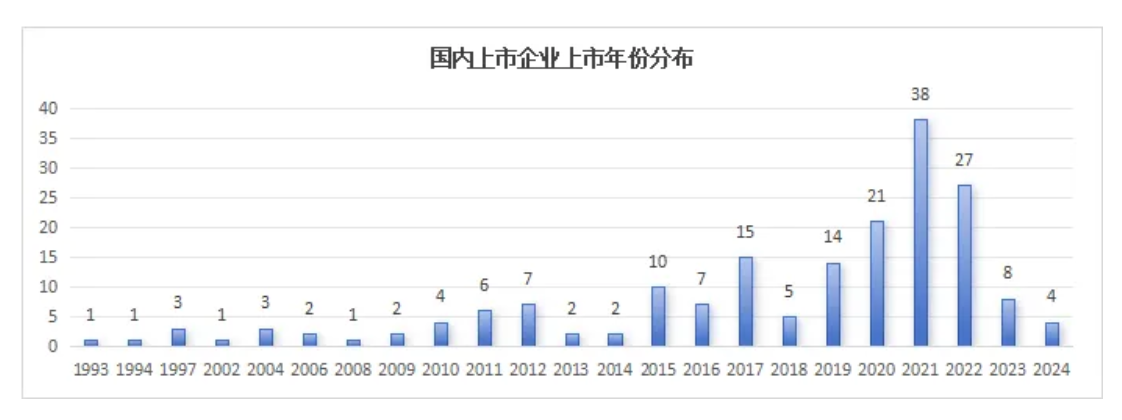

截至2024年底,我国医疗器械领域上市企业达184家,其中2024年成功上市的械企有4家,分别为一脉阳光、爱迪特、飞天兆业、健尔康。

国内医疗器械上市企业的年份分布呈现出阶段性集中爆发与周期性波动的特征,具体表现为早期缓慢增长、中期加速扩张、近期高位回落后趋于平稳。

早期缓慢增长(1993-2006年):上市企业数量稀少,仅14家。彼时,国内医疗器械产业起步晚,技术积累不足,企业规模普遍较小,难以达到上市标准。A股市场早期对医疗器械行业认知有限,估值体系不完善,企业融资渠道有限等原因。

中期加速扩张(2007-2021年):上市企业数量快速增长,累计新增192家,占总数84%。政策驱动影响大,如:创新审批改革,2014年《创新医疗器械特别审批程序》实施,缩短高端产品上市周期。科创板设立,2019年科创板开板,允许未盈利生物医药企业上市,降低创新企业融资门槛。国产替代政策,2015年后“鼓励采购国产设备”政策频出,推动国产企业市场份额提升。

高位回落后趋于平稳(2022-2024年):上市数量从2021年38家骤降至2022年27家、2023年8家、2024年4家,呈现“断崖式”下滑。此时,政策收紧,IPO审核趋严,2023年证监会提出“科学合理保持IPO常态化”,但实际审核中对企业盈利能力、研发投入要求提高,部分企业主动撤回申请。集采降价压力,2020年后高值耗材集采常态化,企业利润空间大大压缩。

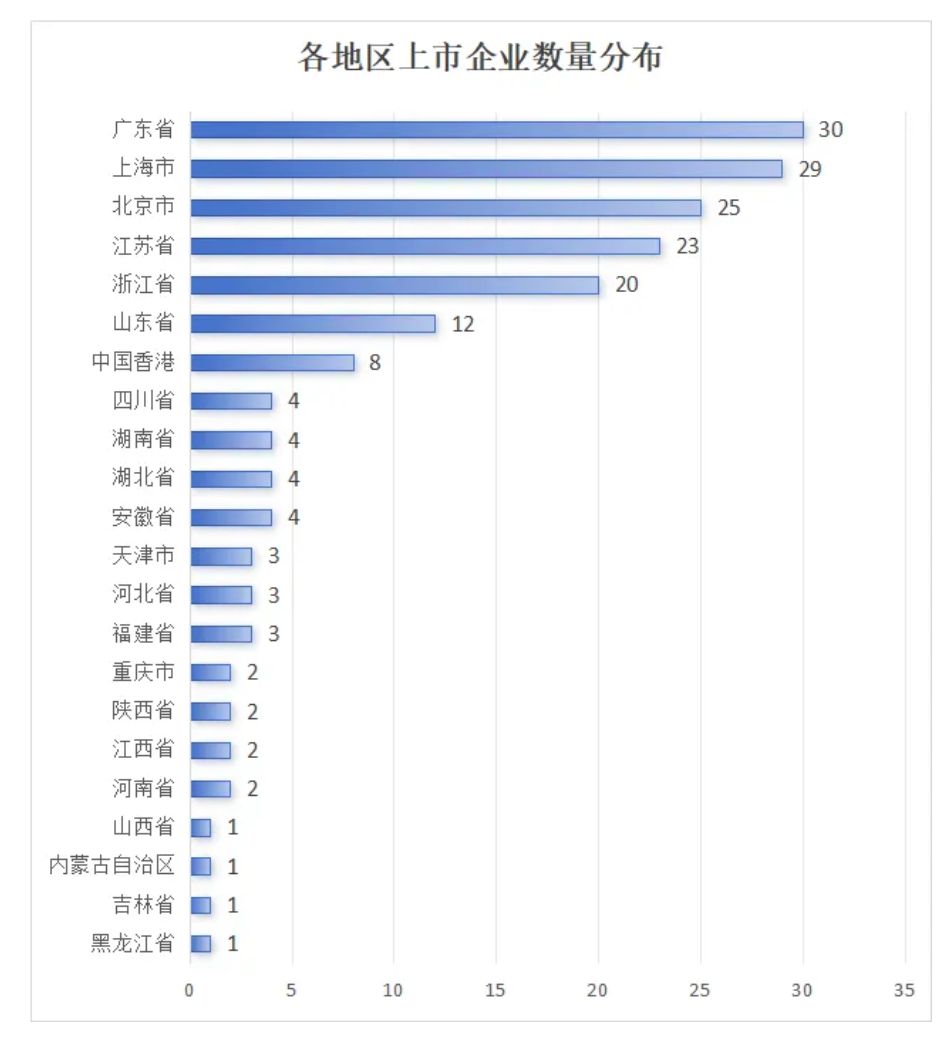

国内医疗器械上市企业呈现显著的地域集聚特征,主要分布于长三角(上海、江苏、浙江)、珠三角(广东)及环渤海(北京、山东)三大经济圈,同时香港作为国际金融中心亦成为部分企业跨境资本运作的重要平台。这些地区相对而言经济更发达、产业链配套更完善、科研资源更高、融资渠道更多元化等,形成了上市的良好生态环境。

已上市医械企业中,上交所科创板(51家)、深交所创业板(50家)占主导地位,两者占比55%。传统板块市场稳步发展:上交所主板(18家)、深交所主板(12家)。新兴板块北交所及跨境市场逐步崛起:北京证券交易所(7家)、港交所主板(39家)、港交所创业板(2家)。

总体上,国内上市企业板块分布已形成“科创板+创业板为双核、主板为基石、北交所及境外市场为延伸”的多层次格局。

国内医疗器械创新企业概况

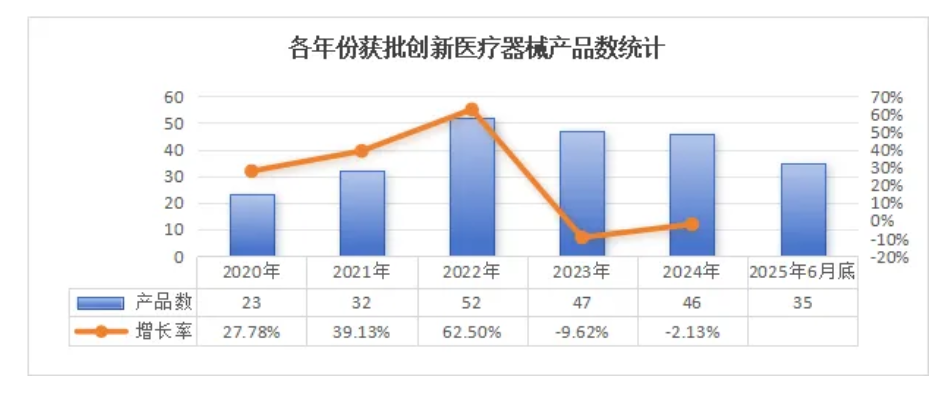

根据国家药监局批准创新医疗器械数据统计,截止2025年6月底,国内获取创新医疗器械产品307个,涉及生产企业共有214家(不区分子公司)。

2020年至2022年,连续三年保持高速增长,这一增长得益于政策层面对于创新医疗器械的大力支持,如优先审评审批等政策加速了创新产品的上市进程,激发了企业的创新积极性。

2023年,市场出现了转折,获批产品数量下降至 47 个,增长率为 -9.62%。这一变化主要受到多方面因素影响。一方面,随着创新医疗器械市场的快速发展,监管要求也日益严格,对于产品的安全性、有效性和质量可控性提出了更高标准,部分企业的产品可能因无法满足新要求而未能获批;另一方面,前期市场的快速扩张可能导致部分领域出现一定程度的同质化竞争,企业创新难度加大,研发周期延长,影响了新产品的推出速度。

2024 年延续了这一下降趋势,获批产品数量为 46 个,增长率为 -2.13%,虽然降幅有所收窄,但仍反映出市场调整的持续性。

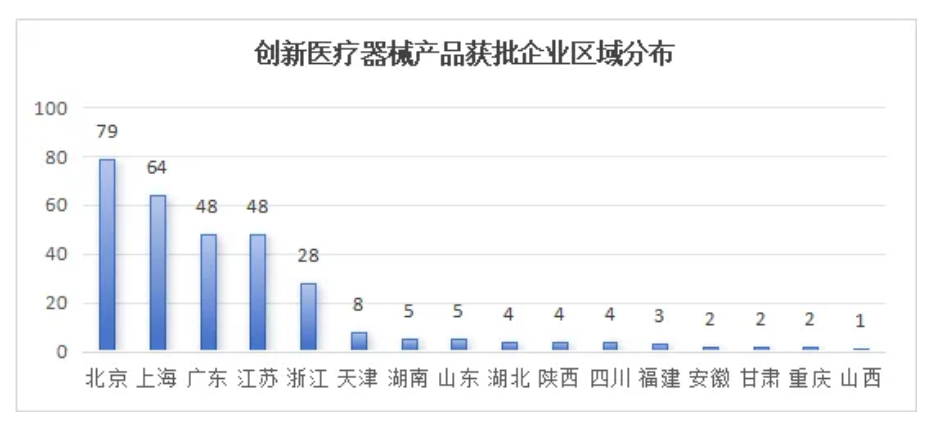

从区域分布来看,创新医疗器械的获批企业主要集中在沿海经济发达地区。北京(79个)、上海(64个)、广东(48个)、江苏(48个)四地获批产品数量占全国总量的75.5%,其中北京、上海企业平均产出分别达1.7款/家和1.5款/家,显著高于其他地区。说明经济基础决定创新高度,再加上政策链条支撑创新效率,形成明显的产业优势。

总结:我国医疗器械生产企业呈现显著的“梯度集聚与创新分化”特征——以广东、江苏等制造业大省为核心聚集,总量占全国六成以上,但高端创新资源高度集中于上海、北京等科研重镇;上市企业加速向科创板、港股等创新板块迁移,长三角以42%的占比领跑资本化进程;国家药监局批准的创新医疗器械中,近80%来自京津冀、长三角。表明我国医疗器械产业从“量的积累”转向“质的突破”。

来源:易联器械

说明:艾瑞迈迪转载内容力求专业、可靠,但不对其准确性做出承诺,建议相关各方在采用或作为决策依据时自行核查。

-END-