01

医疗器械上市企业数据概览

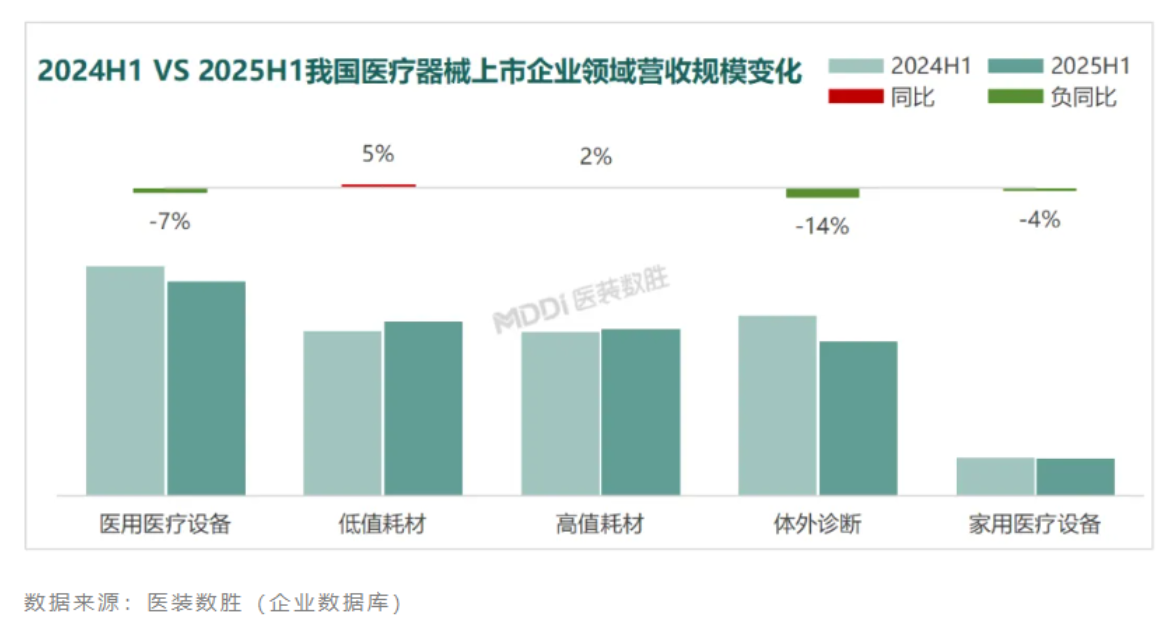

|1、整体营收基本持平,耗材企业表现更优

2025上半年,国内170余家医疗器械上市企业(仅统计主营业务为研发生产)平均营收规模为8.95亿元,与去年同期略微下降。细分领域看,低值耗材和高值耗材领域营收规模实现增长,其他领域呈不同程度下滑。

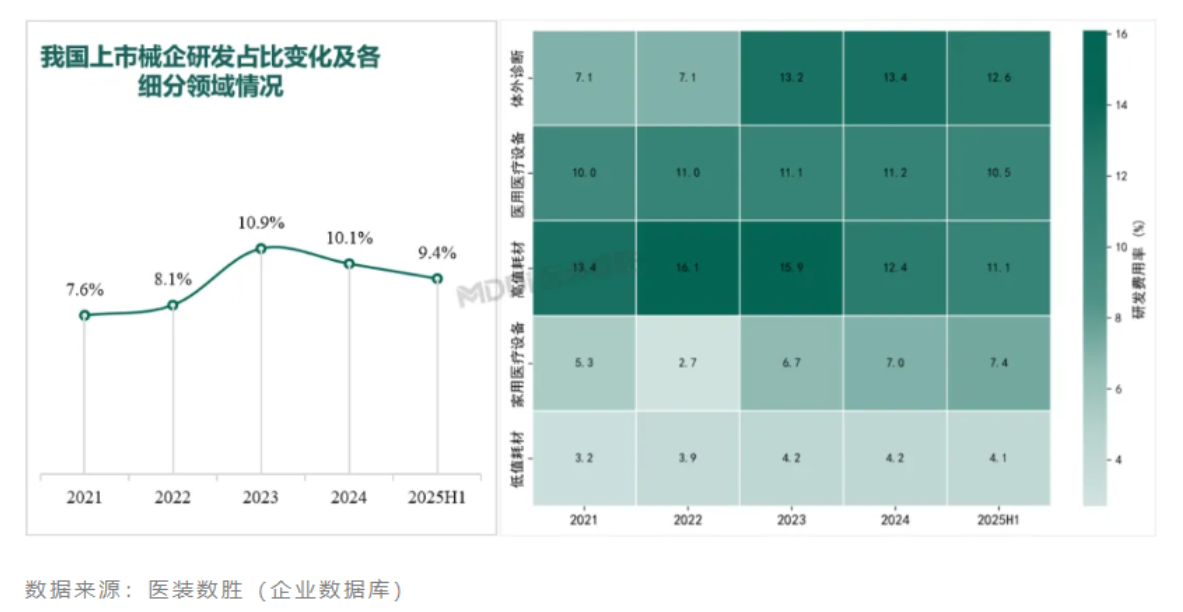

| 2、研发强度相对稳定,高值耗材领域整体出现阶段性下降

近年来我国医疗器械上市企业研发强度(研发投入占营收比例)稳步上升后小幅回落,目前保持在10%左右,整体高于2021-2022年水平。从细分领域看,2021-2025H1期间高值耗材领域近几年在研发强度出现阶段性下降。体外诊断领域2023年增长显著,设备和低值耗材等领域研发投入相对稳定。

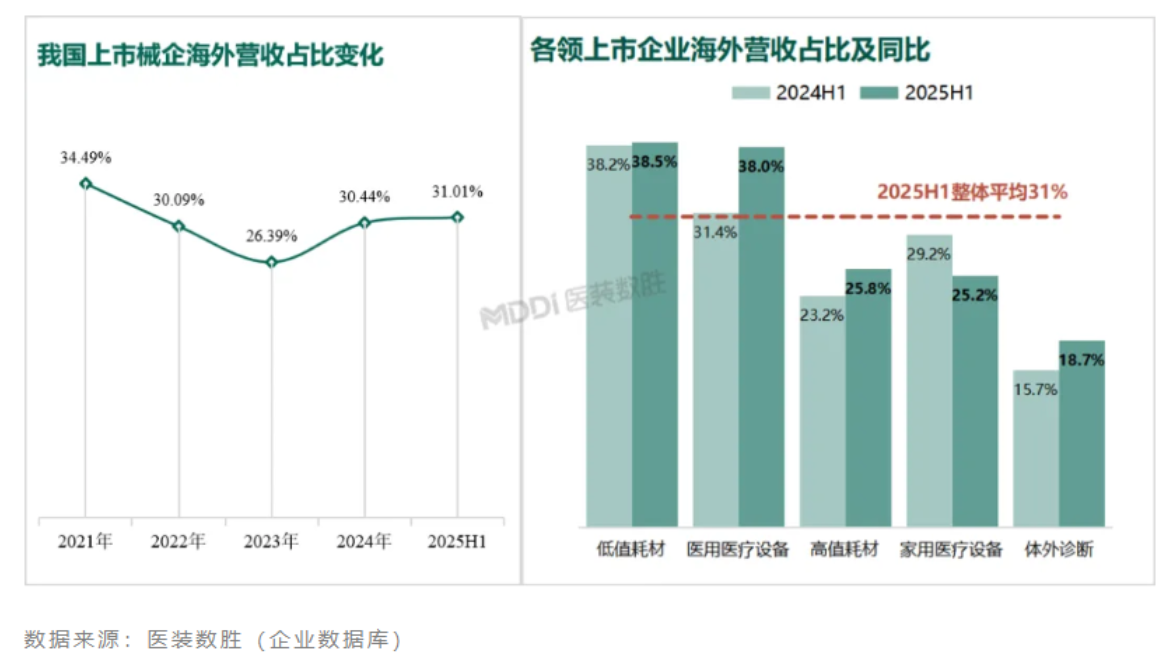

| 3、出海业务贡献度持续增加,医疗设备领域尤为明显

近年来,我国医疗器械上市企业海外营收占比呈V型反弹特征。从细分领域看,低值耗材和医用医疗设备企业的海外营收相对高,其中2025年上半年医用医疗设备海外营收比重同比增加近7个百分点;高值耗材和体外诊断领域均实现稳步增长。

02

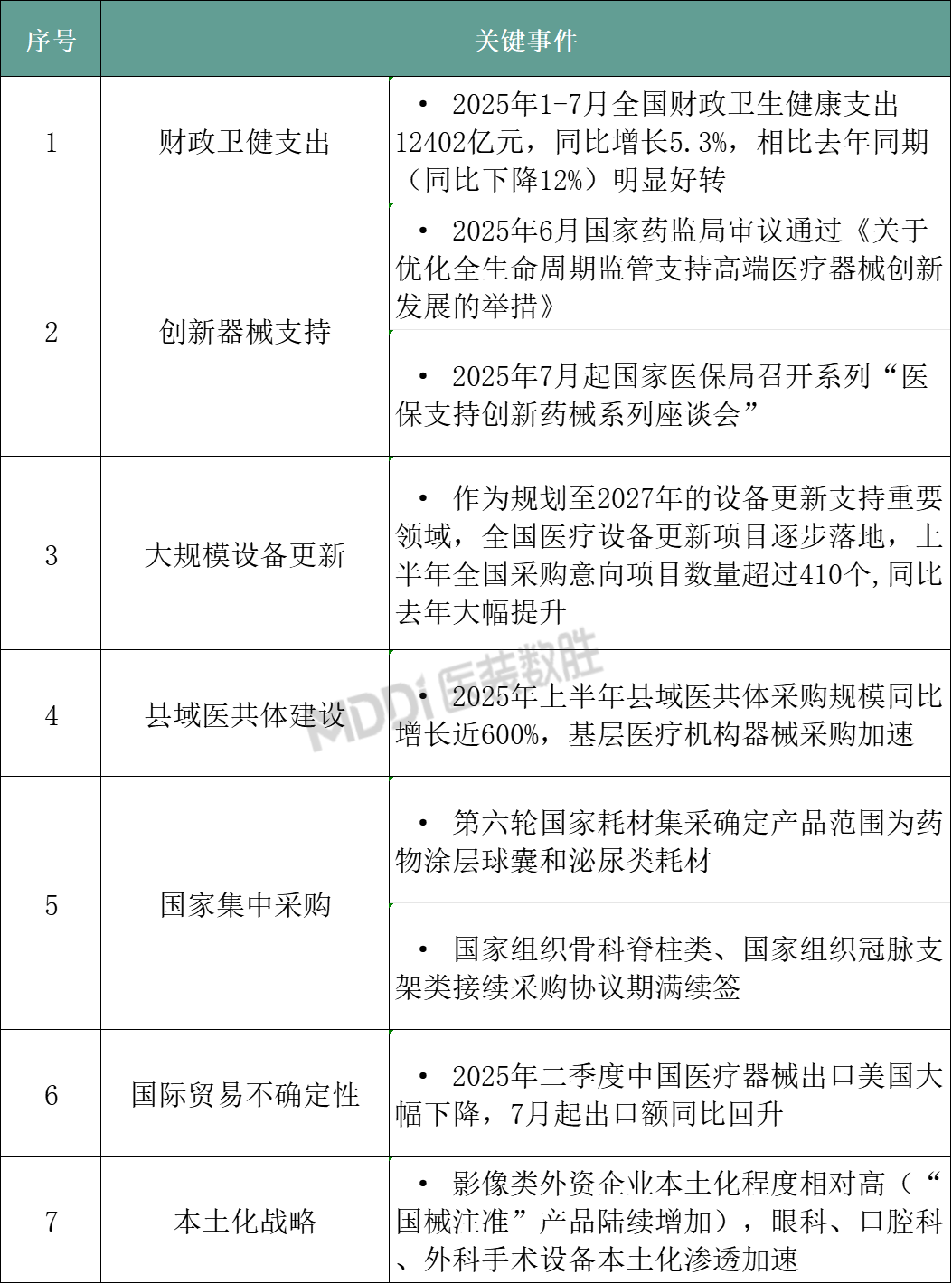

行业发展重要影响事件

03

市 场 趋 势 洞 察

| 1、设备:招采回温孕育国内市场复苏拐点,企业加速拓展海外新市场

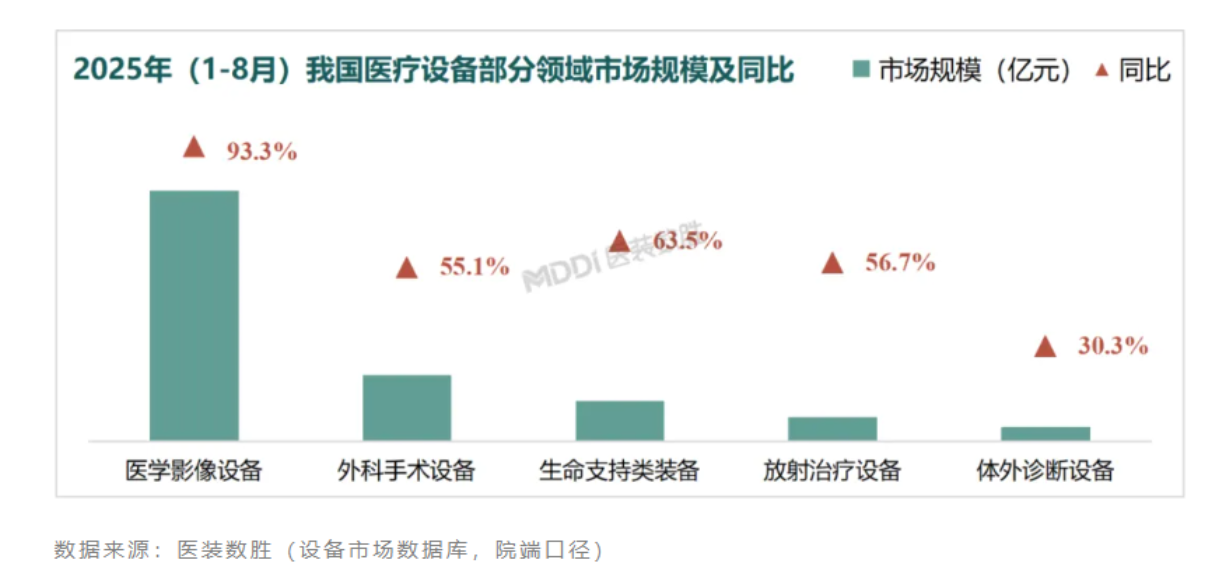

随着大规模设备更新项目逐步落地,2025年1-8月我国医疗设备重点领域市场规模同比大幅增长,与企业上半年营业收入形成反差。结合销售周期等维度,我们推测设备更新重点领域(以影像设备为主)的厂家预计在今年第三、第四季度陆续得到业绩确认。考虑近年来采购合规、设备更新及县域医共体建设等因素,全年院端医疗设备整体采购额同比增速预计超过15%。

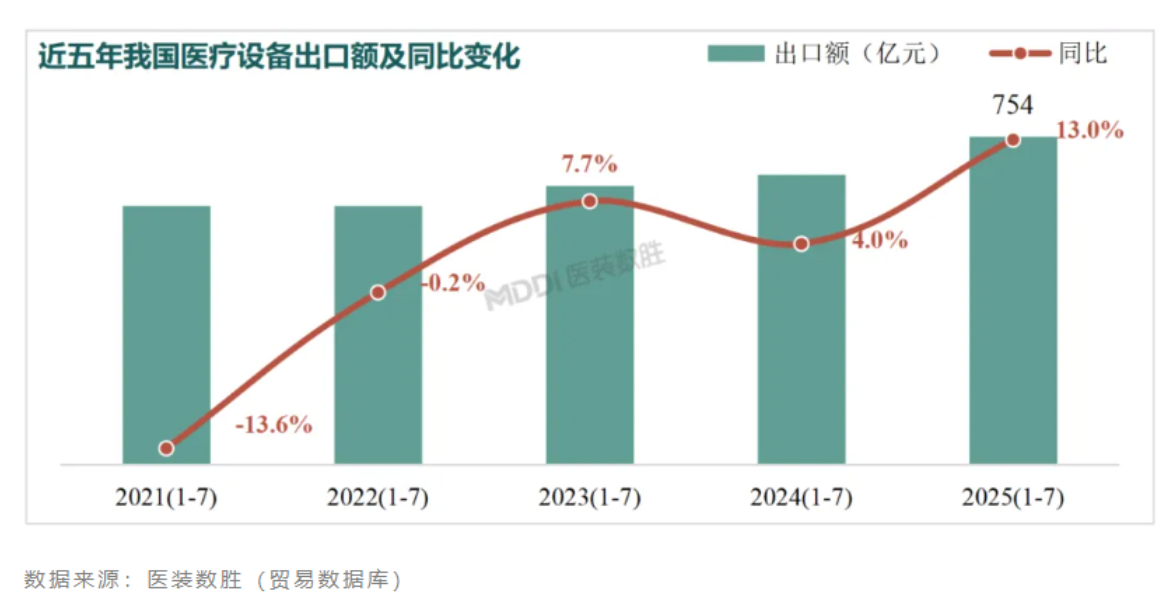

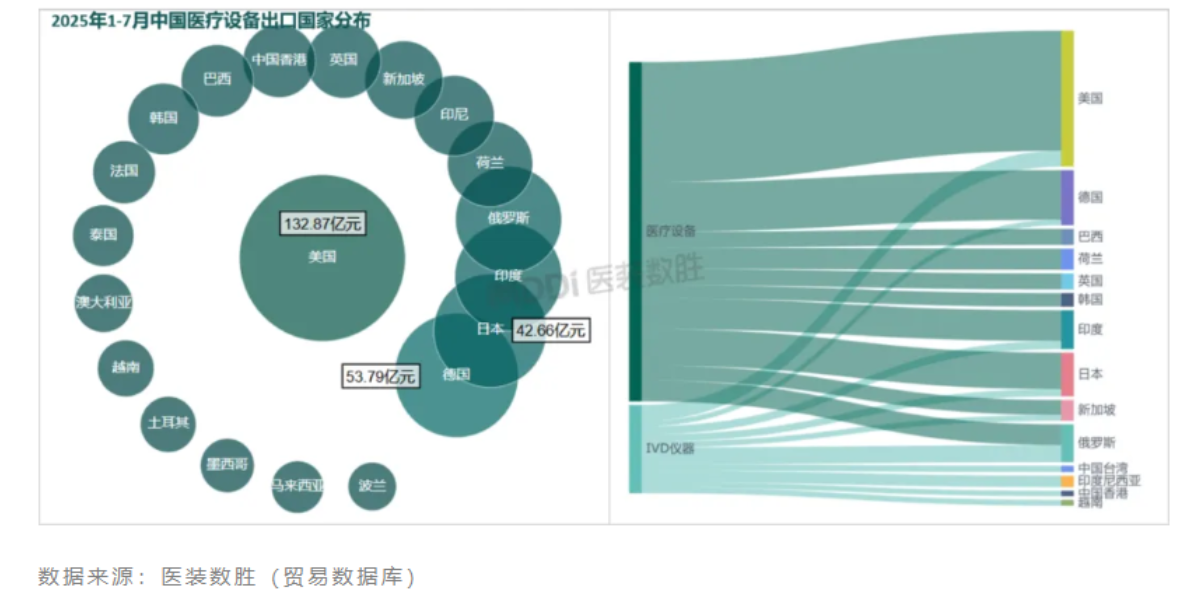

2025年1-7月我国医疗设备(含IVD仪器)出口额同比增长13%。美国仍是我国医疗设备最主要出口目的地,受贸易局势波动影响,我国4-6月份设备向美国出口额同比下降超过10%,但在7月份出口额回归正增长(约5.1%)。此外,中国医疗器械正加码布局海外,巴西、印度尼西亚等发展中国家成为我国医疗设备出口新的增长市场。

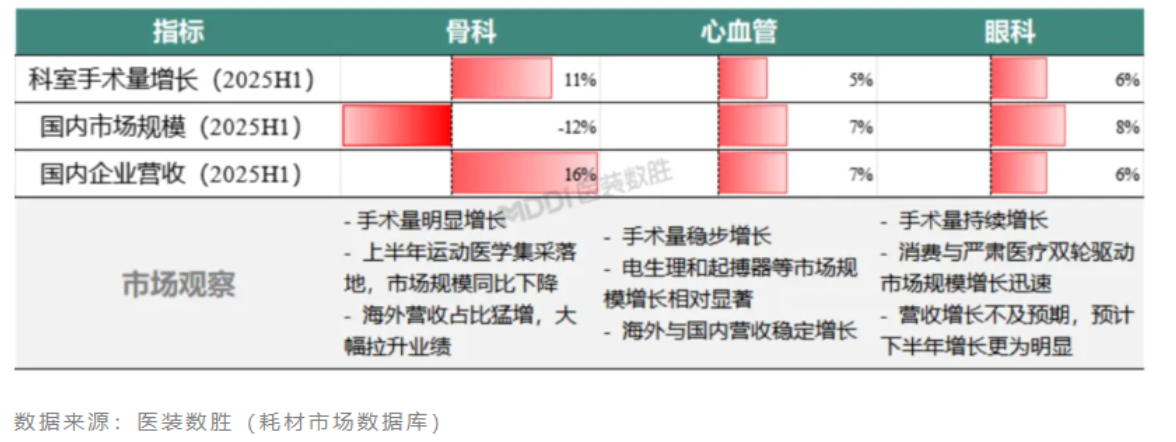

| 2、耗材:多科室手术量稳定增长,集采降温市场持续改善

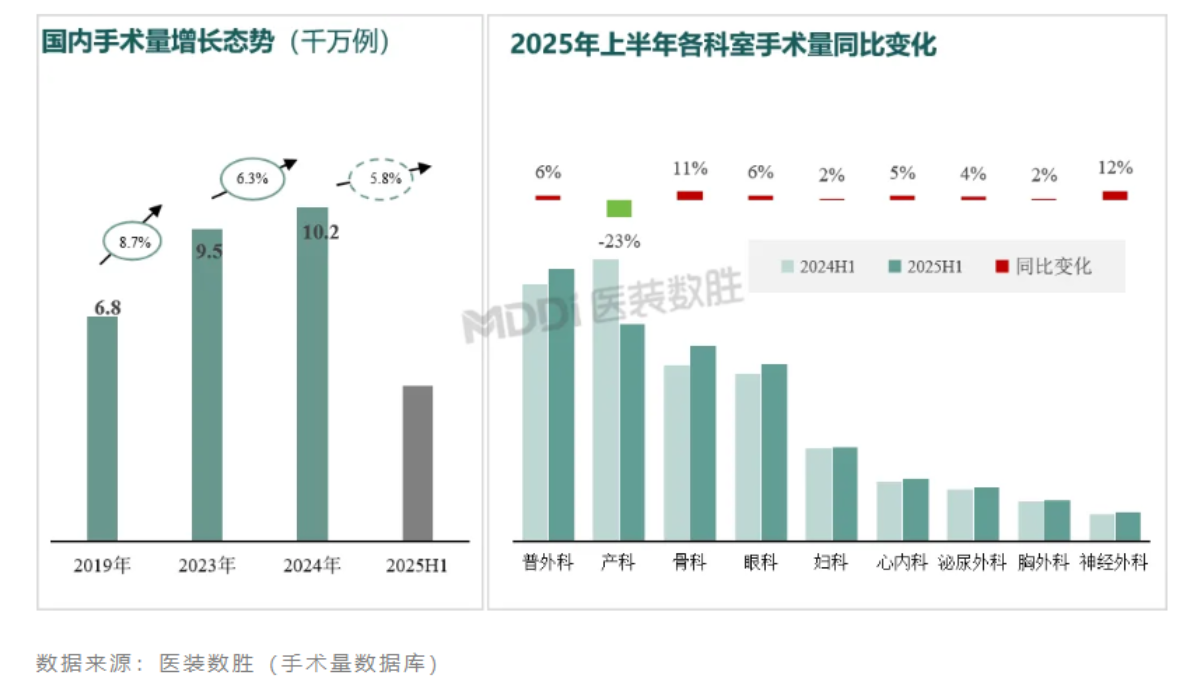

2019-2023年国内手术量复合增速约8.7%,2023-2024年增长放缓,2025年上半年增速延续放缓,预计全年整体增速略低于去年。具体科室看,上半年产科手术量下降明显,是拖累整体国内手术量增长的重要原因;随着机器人辅助手术快速渗透,神经外科、骨科及各主要细分术式手术量增长均超10%;眼科、介入、口腔科等手术量稳健增长,均带动相关耗材用量。

高值耗材方面,国家组织多次集采,产品价格内卷逐步“降温”,市场正从“唯低价优先”迈向质价并重、公平规范的可持续发展阶段。在此背景下,2025年上半年我国高值耗材市场实现了手术量和企业营收“双增长”,企业通过集采节约了销售成本,更加关注创新升级。在各地对创新医疗器械豁免收费目录政策加持下,企业进入了产品创新和营收增利的良好态势。与此同时,高性价比的常规产品(如人工晶体等)极大带动了使用需求。

低值耗材方面,在上半年国内门诊量整体增长放缓(部分省市出现下降)背景下,穿刺、卫生材料、医技等非手术室产品用量增长受限。随着省市集采品种覆盖,国内市场规模阶段性受到影响,进一步坚定了企业布局海外市场的步伐。

来源:医装胜数